大概在2006年左右,一家簡稱為奧林科技的軟件公司在寧波成立。

其創始人Jim曾在美國的IT巨頭工作,在軟件架構方面有深厚的積累。帶著要在中國創造軟件奇跡的夢想,他們開始了新一代軟件平臺的研發。(當時稱為“軟件平臺”,但從現在的眼光看,這就是當代PaaS的雛形。)從公司的英文名稱“Olymtech”,可以看出創業團隊的雄心壯志。

中國軟件網記者在梳理中國SaaS(Software as a Service,軟件作為服務)發展歷程中發現,這家是國內最早涉及PaaS,也是最早一批將SaaS等云計算理念引入中國市場的廠商之一。稱它為中國SaaS市場的啟蒙者,一點不為過。

當時,業界對于軟件的未來會變成什么樣還沒有完全清晰。以xTools、800CRM、奧林科技、用友偉庫網、金蝶友商網、富基標商、盟度、積木軟件、紅杉樹、點逸網絡科技、今目標等為代表的一批先行者開始了中國SaaS的艱難探索。

雖然不知前路怎樣,雖然各家戰略與戰術各不相同,但相同的是,業界同仁們對未來都充滿了期待。

……

15年過去,談了很多年,做了很多年,但中國的SaaS究竟是怎樣?大的版圖如何?終局會是什么樣?卻仍然沒有人說得很清楚。

海比研究院通過半年調研,試圖給產業界一個可供參考的中國SaaS版圖。

什么是SaaS?這個最基本的問題,業界仍然沒有很好的共識。

有人說,SaaS的本質是多租戶;

有人說,SaaS的本質是服務;

有人說,SaaS的本質是訂閱;

有人說,SaaS的本質是互聯網化;

……

SaaS出現的原因是什么?對客戶的價值又是什么?

海比研究院認為,SaaS出現的根本動力在于,客戶對于傳統軟件的商業模式、部署模式和運維模式忍受不了:太昂貴、太復雜、太困難!

傳統軟件的License許可證模式,客戶需要一次性付出高額許可費用;軟件的本地安裝部署,尤其像CRM、ERP這樣的大型企業應用軟件,非常復雜。在那個光盤盛行的年代,SAP的安裝盤就有小幾十張;后期的運維,需要一批既懂IT又懂業務的高手,要找到和留住這樣的高級人才,實在是太難。

正是在這樣的“剛需”之下,免安裝、免維護、采用訂閱費模式的SaaS才應運而生。

因此,海比研究院認為,SaaS的本質是免安裝、免維護,不按許可證方式收取費用。

當然,發展到現在,SaaS也有很多新的內涵。例如,為客戶提供的服務內容在發生改變,不只提供軟件工具,還提供業務運營、業務外包;收費模式在發生改變,也不一定是非得按訂閱費收取,也有按業務量、按業務外包收取服務費。

而SaaS廠商們為了減輕自己的運營成本,開始在技術上采用多租戶等先進架構,以此降低自己在數據庫等方面的巨大投入。

SaaS的分類有很多,也非常復雜。

海比研究院根據應用場景的不同,將SaaS分為經營管理業務類、辦公溝通工具類、業務流程外包類、數據分析服務類、信息安全服務類、垂直行業專用類六大類。

經營管理業務類是指為企業運營而服務的SaaS,如財務、協同辦公、CRM等領域SaaS。海比研究院又把經營管理業務類SaaS細分為內部管理型和外部交易型兩類。前者側重于后臺,企業員工用;后者側重于前臺,用于和客戶、供應鏈等上下游伙伴交互。

辦公溝通工具類、數據分析服務類,以及信息安全服務類,都是側重于某一類工具,解決某一類問題,但市場又比較大的細分領域。

垂直行業專用類是指那些只用于具體特定行業的SaaS,例如建筑業的SaaS、餐飲業的SaaS等。

比較重要的是業務流程外包類。這是一類新型的SaaS提供商,也是整個企業服務生態里的新模式、新物種。它是基于自身的SaaS工具,為客戶提供相關的業務運營或外包服務。例如,在社保領域,有個非常知名廠商——51社保。

這個廠商提供的不是一個幫助客戶提高交納社保效率的工具,而是基于自身的社保SaaS工具,為客戶交納社保服務。本質上,它為客戶提供的是代交社保的業務流程外包服務。但和傳統BPO不同,它是基于自己的SaaS系統為客戶提供外包服務,比傳統的外包服務效率更高、體驗更好、成本更低。

市場上還有一個分類方法,即SaaS專家吳昊老師提出的。

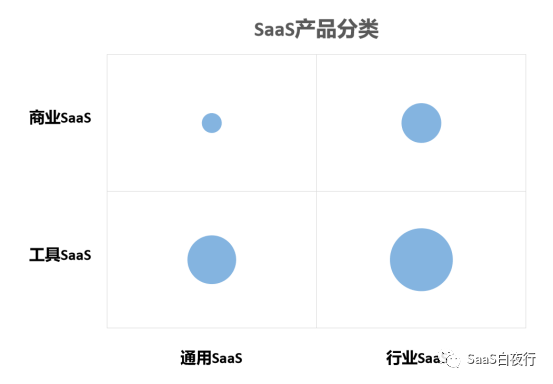

他把SaaS分為通用SaaS和行業SaaS兩大類。

通用SaaS是指跨行業的通用產品,種類非常多。例如,北森的HR產品,神州云動、紛享銷客和銷售易的CRM產品,UDesk的智能客服,釘釘的智能辦公……

行業SaaS是指只在某個行業內使用的產品。例如,奧琦瑋和客如云的餐飲企業SaaS,聚水潭和有贊、微盟的電商SaaS,金斗云的建筑SaaS、訊飛幻境的教育SaaS……

對應海比研究院的分類,行業SaaS和垂直行業專用類對應,工具SaaS則和其他5類對應。

另一方面,他又把SaaS分成工具SaaS和商業SaaS兩類。

工具SaaS的主要特點是:為客戶企業提供了一個提高管理效率的工具。這和傳統軟件的價值一致:做SaaS CRM的還是輔助管理客戶、提高銷售團隊效率的CRM,做SaaS HR系統的還是提供提高人力資源部門工作效率的HR系統。

而商業SaaS的特點是:除了提供一部分“工具”價值外,還能為客戶企業增加營收、提供新的營收項目。例如,幫助客戶引流、提供交易和金融服務、提供大數據分析、參與供應鏈優化等。

總結來說就是,工具SaaS是通過提高效率幫助客戶省錢,而商業SaaS則幫客戶多掙錢。

記者發現,不管是海比研究院,還是吳昊老師,SaaS分類的背后,其實反映了SaaS商業模式和傳統軟件的巨大不同。

海比研究院認為,傳統軟件商業模式的核心是許可證(License)收費。許可證模式是一個以廠商為中心的商業模式。對于軟件廠商而言,這是最經濟、最有利自身發展壯大的商業模式。軟件之所以成為一個特殊的行業,本質就在于許可證的商業模式。它保證了軟件產品銷售的邊際成本幾乎為零。

但對于用戶而言,許可證模式是一個非常不友好的商業模式,甚至可以說是“霸王條款”。例如,廠商的許可條款非常復雜,動輒幾十項甚至上百上千項許可條款,對于不同的數據庫、不同的操作系統,甚至不同的服務器,都會有不同的授權模式,相應的價格也完全不一樣,一般用戶對此很難理解和掌握;

又如,軟件廠商不對產品使用的最終效果負責,產品有問題甚至是質量有問題,軟件廠商也在合作協議中明確規定:由于軟件產品的復雜性,當前的軟件工程技術和手段還不足以消除一切Bug,因此他們不能保證軟件無缺陷。一句話,這個軟件產品可能存在缺陷,如果客戶購買,就必須接受這個現實。當然,客戶可以不買。

SaaS的商業模式對此進行了徹底的改變:從許可證模式發展為訂閱或其他模式。訂閱模式使客戶只需按人頭按使用時間付費,再也不用糾結自己用的是什么技術平臺。這讓客戶在計算投入時,復雜度大大降低。

更重要的是,SaaS還創造了更多以客戶為中心的新商業模式。這也是海比研究院專門區分業務流程外包類、吳昊老師專門提出商業SaaS的背后原因。

這些SaaS廠商,他們的收費模式不用許可證模式,也不用訂閱模式,而是采用和業務完成量、為客戶創造價值掛鉤的收費模式。例如,按業務完成量收費,按資源使用量收費,按業務收入或效果收費,按利潤提成收費,等等。

這些創新的商業模式,既讓客戶遠離了技術上的困擾,也讓客戶對投入產出更容易評估。更重要的是,它拓展了SaaS廠商的工具屬性,為提升他們收入的天花板帶來了無限可能。

不僅商業模式不一樣,SaaS的價值鏈、產業鏈也和傳統軟件有了比較大的區別。

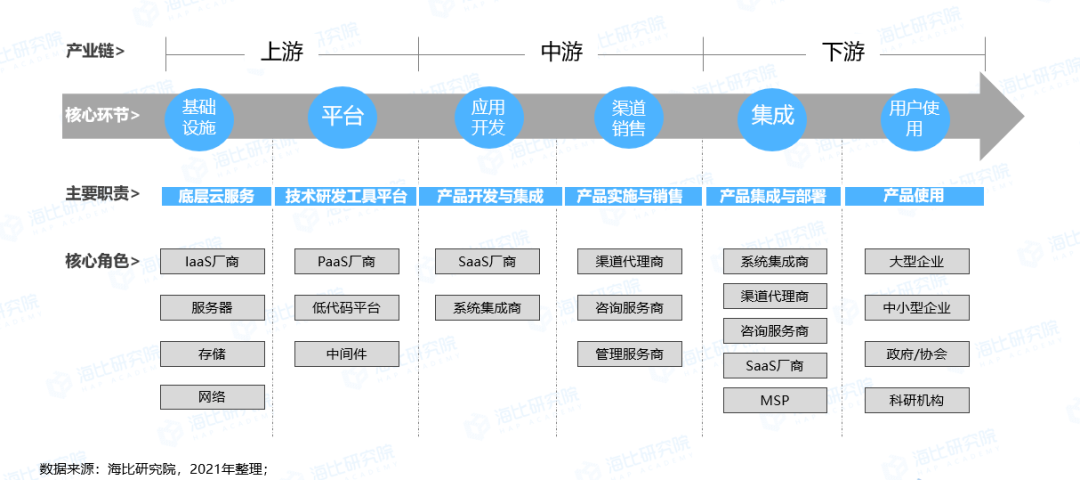

海比研究院調研發現,SaaS產業鏈中包括六大核心環節,分別為基礎設施、平臺、應用開發、渠道銷售、集成和用戶使用。其中SaaS產業鏈上游包括基礎設施和平臺兩大環節,基礎設施環節主要提供了底層云服務,其核心角色包括IaaS廠商、服務器、存儲和網絡設施等;平臺環節中主要提供了技術研發工具平臺,其核心角色包括PaaS廠商、低代碼平臺、中間件等。

SaaS產業鏈中游為應用開發和渠道銷售兩大環節,應用開發主要提供SaaS產品的開發與集成,其核心角色包括SaaS廠商和集成商;渠道銷售環節主要為產品實施與銷售,其核心角色分為渠道代理商、咨詢服務商、管理服務商。SaaS產業鏈下游為集成與用戶使用,集成環節主要提供產品集成與部署,核心角色為系統集成商、渠道代理商、咨詢服務商及部分SaaS廠商;用戶使用環節主要為產品使用,核心角色為大型企業、中小型企業、政府/協會與科研機構。

和傳統軟件產業鏈相比,SaaS產業鏈有兩大特點。第一,與PaaS、IaaS緊密相關。不像傳統軟件和服務器、OS、數據庫、中間件等基礎架構與設施采用松耦合的關系, SaaS與PaaS、IaaS,以及OS、數據庫、中間件,甚至芯片都采用緊耦合的關系,以達到更好的性能、穩定性、可靠性。

第二,有云MSP(Cloud Management Service Provider,云管理服務提供商)。在傳統軟件領域,更多的是系統集成商;而在云時代,需要的是將各種不同的SaaS或其他云服務集成在一起的云管理服務商。

海比研究院認為,就像傳統的系統集成商在產業界中擁有重要地位一樣,云MSP在SaaS產業鏈中也將扮演重要角色,并且也必然會誕生很多重要級的廠商。

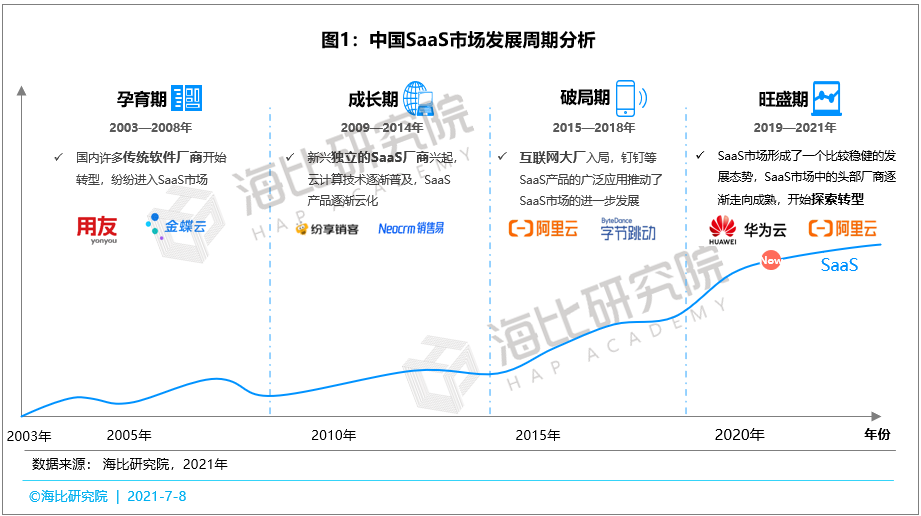

從奧林科技、xTools、800CRM等第一代SaaS廠商入局開始,中國SaaS市場已經歷了十幾年的發展。

海比研究院將其總結為四個階段,分別為孕育期、成長期、破局期和旺盛期。SaaS產品從2003年開始在中國市場中出現,從2003年至2008年,國內許多傳統軟件廠商開始進行SaaS轉型,例如用友、金蝶等,紛紛進入SaaS市場,中國SaaS市場處于孕育期,市場份額較小,用戶關注度較少。從2009年至2014年,中國SaaS市場進入成長期,新興獨立的SaaS廠商興起,例如紛享銷客、銷售易等,同時云計算技術也逐漸普及,SaaS產品逐漸云化,用戶逐步開始關注SaaS產品。

2015年至2018年是中國SaaS市場的破局期,許多互聯網大廠開始進入SaaS市場,以釘釘、企業微信、飛書等為代表的產品在市場上收到廣泛關注,SaaS產品的廣泛應用推動了SaaS市場的進一步發展。

從2019年至今,中國SaaS市場進入旺盛期,SaaS市場形成了一個比較穩健的發展態勢。像北森、銷售易、紛享銷客、分貝通、e簽寶等SaaS市場中的頭部廠商逐漸走向成熟,用友、金蝶、浪潮等軟件大廠也基本推出了自己相對成熟的SaaS業務。

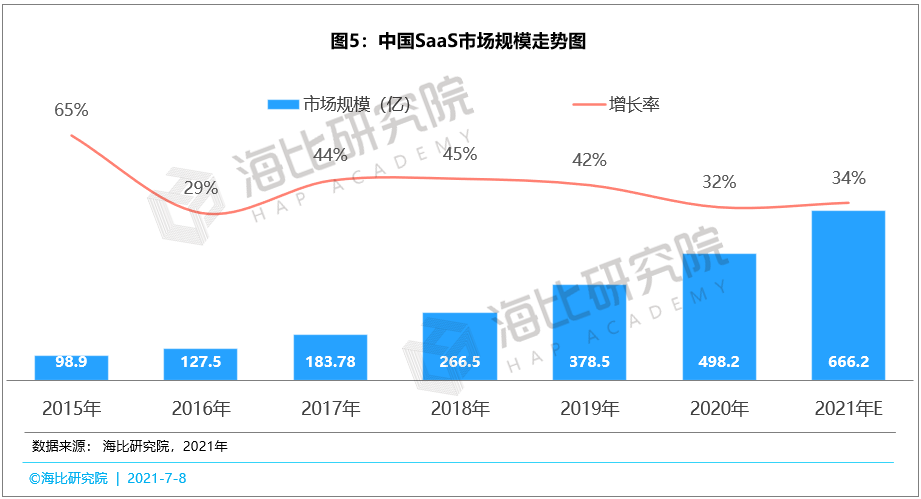

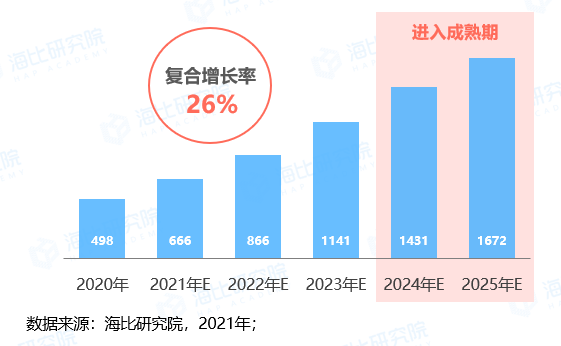

海比研究院調研數據顯示, 2015年中國SaaS市場整體規模僅為98.9億。SaaS市場規模連續6年穩步上升,2020年中國SaaS市場規模已經升至498.2億元,同比2019年增長了31.6%,預計到2021年中國SaaS市場規模為666億元。

更進一步,海比研究院預測,國內SaaS市場未來5年的復合增長率為26%,2023年整體市場規模將首次突破千億元大關,達到1141億元。

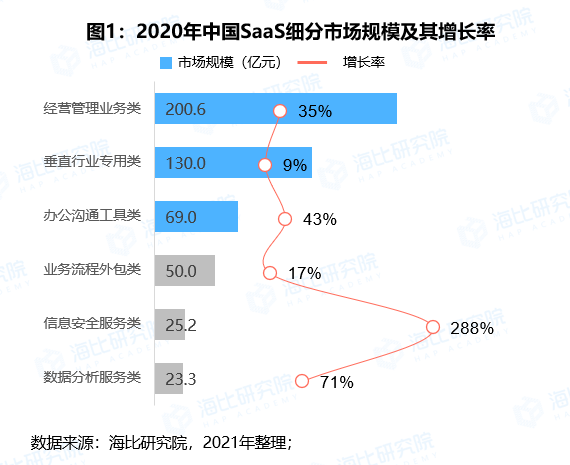

從SaaS的六大細分賽道來看,經營管理業務類SaaS市場份額最高,占比為40%,規模達到200.6億元;其次為垂直行業應用類市場份額為26%,規模也達到130億;辦公溝通工具類占比為14%,市場規模也達到69億元。

相比2019年各細分領域市場規模來看,信息安全服務類、數據分析服務類、辦公溝通工具類和經營管理業務類均有較高幅度的增長。

值得注意的是,記者發現,海比研究院對于業務流程外包類SaaS賽道非常看好。雖然目前占比和增長率都不大,但從發展趨勢來,它將在未來三年開始迎來大的增長。

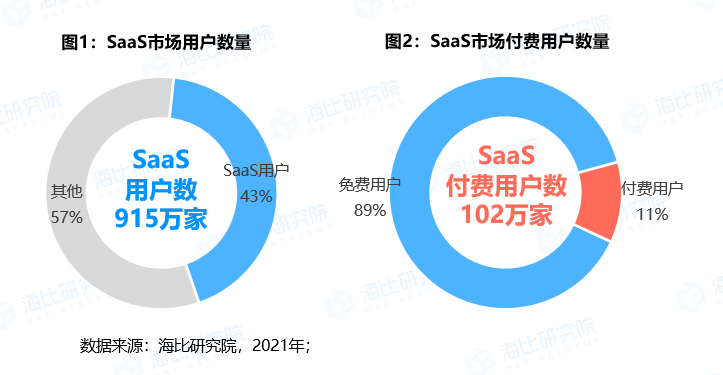

SaaS用戶付費率為11%

海比研究院調研數據顯示,中國SaaS市場企業用戶數量已經達到了915萬家,占全國法人數量的43%;其中SaaS產品的付費用戶數量已經到達102萬家,占比為11%。這也即是說,在SaaS的使用用戶中,付費率為11%。

按此計算,2020年,中國SaaS用戶的滲透率達到43%,而付費用戶的滲透率則為5%。由此可見國內SaaS市場用戶群體龐大,但付費用戶比例還不高,市場潛力巨大。

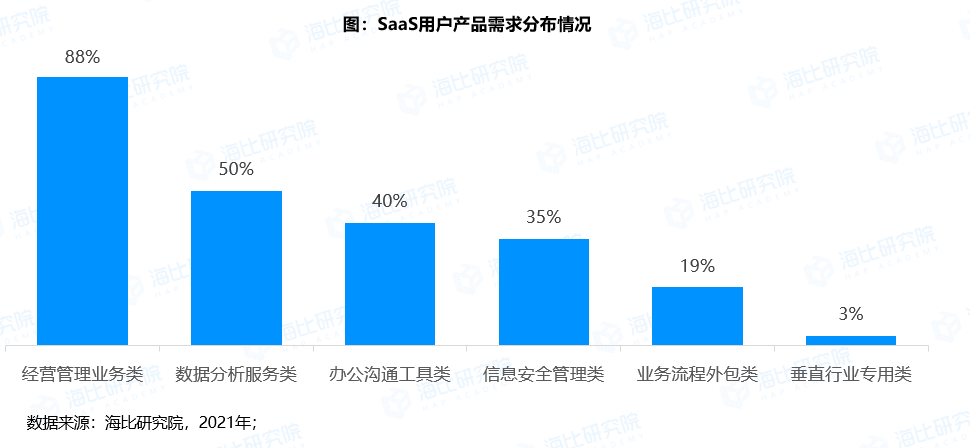

從SaaS用戶對產品需求的偏好來看,經營管理業務類SaaS產品需求度最高,有高達88%的用戶均有需求,其次是數據分析服務類50%,再次為辦公溝通工具類和信息安全管理類。

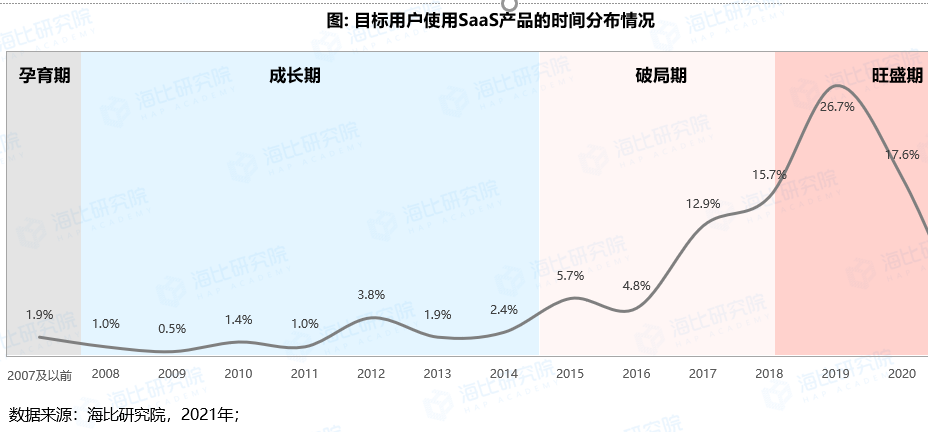

有意思的是,記者從海比研究院的調研數據發現,從目標用戶開始使用SaaS產品的時間分布來看,孕育期和成長期階段用戶使用SaaS產品的比例較低。但從2015年開始,國內SaaS進入快速增長期,2019年到現在SaaS產品使用已經進入旺盛期。尤其是2019年,高達26.7%的用戶是在這一年使用SaaS。

縈繞國內SaaS廠商的十大問題

盡管中國SaaS市場“錢景”一片光明,但相比美國SaaS市場,中國SaaS市場還是顯得稚嫩。站在國內SaaS廠商的角度,私有化、生態、通用VS垂直、渠道、交付、融資等共性問題縈繞于多數廠商心頭。記者在此梳理出國內SaaS廠商面臨的十大共性問題:

1)要不要私有化部署?

開賬號即用、無需運維、節約成本,這是SaaS受歡迎的主要原因,但出于對數據安全性、核心業務安全及穩定的考慮,“不差錢”的企業寧愿去犧牲這些體驗。所以從SaaS在國內發展起,要不要私有化部署一直被討論。隨著容器技術的日趨成熟,SaaS私有化在技術層面更加不是難題,加上信創背景,SaaS是否要私有化部署將被討論得更加激烈。

2)人才怎么招,又怎么留?

中國SaaS市場的大好形勢意味著國內SaaS廠商將加快團隊拓張的速度。而《中國ICT人才生態白皮書》顯示,2020年新一代信息技術人才缺口達預計760多萬,這意味著人才將是國內SaaS廠商面臨的另一難題:如何招聘SaaS人才?去友商挖人還是培養畢業生?又如何保證自己擁有的人才不被挖走?

3)加入生態還是打造生態?

生態是云時代繞不過的問題。阿里云“SaaS加速器”、騰訊云“千帆計劃”以及華為云“星光計劃”等生態計劃的推出意味著云生態主開啟“搶人”模式,此時選擇權留給了獨立SaaS廠商:到底加入哪家巨頭的生態?當然,獨立SaaS廠商也可以選擇中立打造自己的生態。如招募銷售、咨詢、實施等類型伙伴;如攜手其他具備獨立產品或功能的合伙廠商打造一站式SaaS服務;如攜手行業ISV推出面向特定行業的SaaS產品。

4)通用型SaaS還是垂直型SaaS?

對初入SaaS賽道的廠商而言,如此激烈的競爭環境下意味著剛入局便要確定好發展的方向,是面向所有行業提供通用型SaaS還是面向金融、地產、教育等垂直領域提供垂直型SaaS?通用型SaaS意味著市場規模更大但競爭更激烈;垂直型SaaS意味著市場份額小但需在所選行業有著深厚積淀。但無論是通用型SaaS還是垂直型SaaS,無一例外均需要考慮,是提供單一功能的SaaS服務還是大而全一站式的SaaS服務。

5)要不要往下打造平臺?

中國SaaS廠商在初期模仿美國SaaS模式僅提供SaaS服務。企業業務的多樣性以及個性化需求,再加上行業的競爭,使得SaaS廠商意識到僅提供標準化的SaaS產品是不夠的。所以能看到包括銷售易、紛享銷客在內的SaaS廠商,紛紛向下打造PaaS平臺。那么,向下打造平臺是否會成為中國SaaS的趨勢?

6)商業模式如何考慮?

《2021中國SaaS市場研究報告》顯示,中國49%的SaaS廠商利潤低于500萬,可見中國SaaS廠商需要好好考慮下商業模式。雖然訂閱式是公認的商業模式,但究竟怎么訂閱?按照每人每年?按照調用量?還是按照企業不同規模給予不同的單價?同時,究竟是服務大客戶、中小客戶還是全量客戶?按照直銷還是直銷+渠道分銷?

7)渠道怎么建?

在美國,SaaS以直銷發家,所以國內多數SaaS廠商也選擇了這一模式。但在中國傳統軟件行業中,來自渠道的貢獻占到60%以上。所以從賣軟件到賣SaaS,尤其是從傳統軟件向SaaS轉型的廠商,究竟要不要繼續做渠道?SaaS的開賬號即用、無需運維,意味著傳統軟件時代廠商與渠道商的商業合作模式在SaaS上天生行不通。那么,SaaS廠商又該如何建設渠道?

8)要不要服務中小客戶?

中小客戶付費意愿低,尤其是小客戶同時面臨生命周期短且忠誠度不高的問題,所以要不要服務中小客戶一直是SaaS廠商糾結的問題。不服務,意味著失去了市場上99%的客戶,不利于占據市場份額;服務,意味著收費難、續費難,總體回報價值低。

9)怎么做交付?

傳統軟件模式下,實施好比一錘子買賣,軟件廠商可以獲得項目的絕大多數收入,但在SaaS模式下,交付階段也只能獲得很小的一筆收入,但這一階段卻將影響客戶后續的續費,這才是SaaS廠商的收入來源的大頭。所以,在交付階段,SaaS廠商一定好考慮如何做好交付。

10)如何融資和上市?

雖然近兩年資本再次瞄準了中國SaaS產業,但這并不意味著提到SaaS便能收獲資本的一眾青睞。相反,資本對中國SaaS廠商的投資會越來越理性。這意味著,中國SaaS廠商不僅要面對同行之間更激烈的競爭,也要考慮如何持續獲得資本的支持,先活下去再做強。

同時,國內微盟、有贊、光云科技等幾家純SaaS公司已成功上市,紛享銷客、銷售易、北森等多家SaaS廠商已獲得D輪及以上融資,并躋身獨角獸公司,這代表著未來幾年,中國將有多家SaaS廠商上市。所以,在上市沖刺之前,如何維持并提升ARR(年度經常性收入)能力,如何延伸并提升LTV(客戶終身價值)能力等問題,將成為欲上市SaaS廠商的重中之重。

雖然SaaS仍面臨眾多問題,但其前景的光明卻成為共識。2020年4月7日,國家發改委、中央網信辦發布《關于推進“上云用數賦智”行動培育新經濟發展實施方案》,提出鼓勵在具備條件的行業領域和企業范圍內,探索大數據、人工智能、云計算、數字孿生、5G、物聯網和區塊鏈等新一代數字技術應用和集成創新,為企業數字化轉型提供技術支撐。未來伴隨傳統企業上云加速,我國SaaS市場也有望迎來跨越式發展。

從未來發展看,記者發現有五大市場機會值得關注。

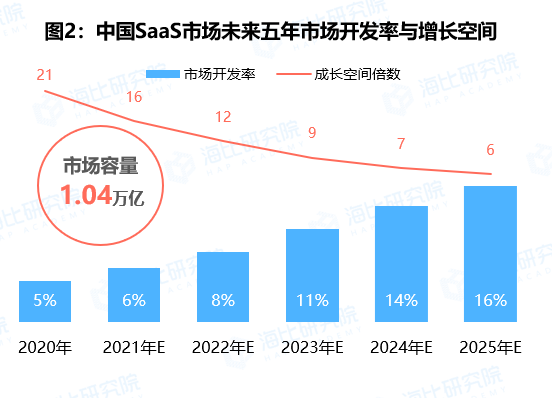

1)SaaS市場容量高達萬億,現市場開發率僅5%

海比研究院預計,中國SaaS市場最終容量可達1.04萬億元,而2020年市場規模僅498億元,市場開發率僅有5%,尚有21倍提升空間。這說明,未來市場成長空間巨大,預計到2025年市場開發率可達16%,市場規模將達到1672億元。

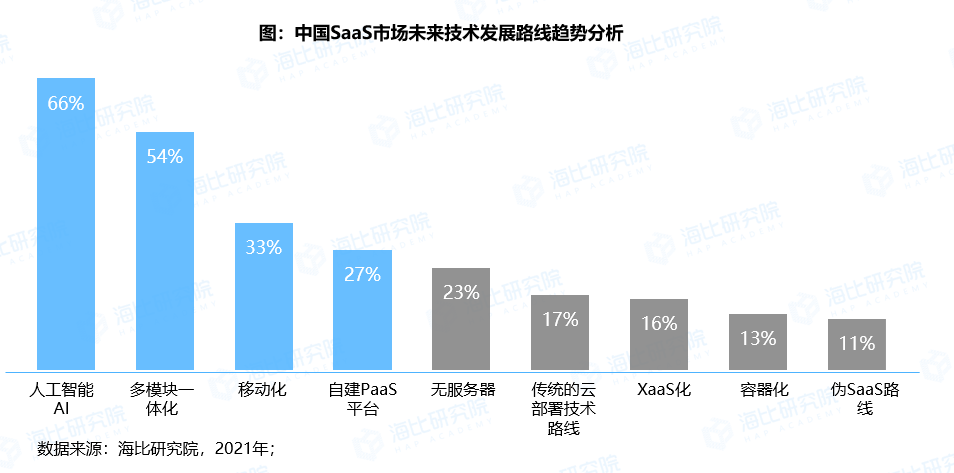

海比研究院的調研數據顯示,SaaS廠商的技術重點在未來會出現變化。調研數據表明,人工智能、多模塊一體化、移動化、自建PaaS平臺是當下業內較為認可的四大技術路線發展趨勢。

記者認為,這也預示著,為客戶提供一站式、一體化的數智化服務將成為SaaS廠商尤其是大型SaaS廠商的發展方向。

一站式服務,將會給具體的單個廠商帶來更大的發展空間,產業互聯網巨頭有可能就會誕生于此。

3)SaaS將與PaaS和IaaS更深度融合

大型SaaS企業將推出自己的PaaS產品,甚至更進一步和IaaS有更緊密的結合。SaaS、PaaS、IaaS將會呈現融合發展的趨勢,特別是SaaS與PaaS融合,以及SaaS與IaaS的融合。這將會給SaaS廠商拓展更多的用戶,帶來更大的市場空間。

4)低代碼拓寬用戶群體

記者調研發現,推出低代碼平臺也是大型SaaS廠商這兩年發展的重點舉措。用友、金蝶等國內知名廠商都已推出自己的低代碼平臺。

海比研究院的調研數據表明,開發、運營和管理三大部門對低代碼平臺需求最多。低代碼的出現讓業務人員參與產品開發已經成為重要趨勢,進一步拓寬了SaaS產品的使用人群和使用場景。這會給SaaS廠商帶來更大的發展空間。

5)中小企業市場將成主力

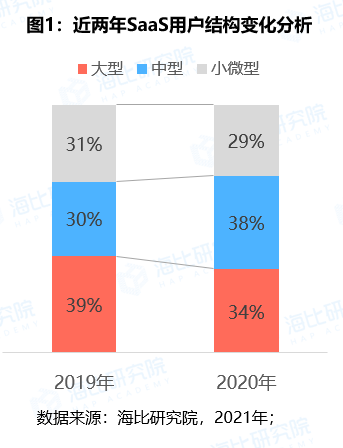

比較近兩年SaaS用戶的結構占比可以看出,2020年大型企業和小微型企業占比相比2019年有所下降,而中型企業的占比則出現明顯的上升,這與中型企業也開始注重數字化建設轉型有密切關系。

海比研究院調研數據表明,在2020年中小企業已經占到SaaS用戶的66%,是SaaS市場的重要客戶群。雖然從目前來看,他們的付費意愿還有待提高,市場收入占比也不夠高。但從未來發展來看,中小企業會成為市場主力。

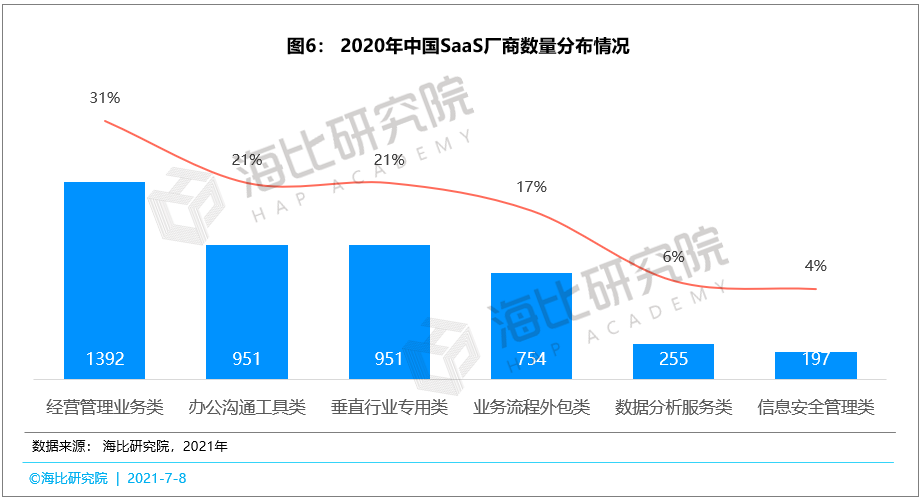

從海比研究院調研數據來看,2020年中國SaaS廠商總體數量規模達到4500家。

具體到各個細分領域,2020年中國SaaS市場中經營管理類廠商數量最多,為1392家,占比為31%。其次為辦公溝通工具類SaaS和垂直行業專用類SaaS廠商,廠商數量均超過900家,占比為21%,業務流程外包類廠商數量占比為17%,數據分析服務類和信息安全管理類SaaS廠商數量較少,占比分別為6%和4%。

值得注意的是,當前SaaS廠商競爭非常激烈,廠商的集中度非常低。海比研究院調查數據表明,2020年前三名的集中度只有20%,TOP 10都只有40%。

面對這種格局,很多業界人士,包括投資機構都對中國SaaS的未來表示一定程度的擔憂:國內的SaaS企業能長成全球巨頭嗎?

在傳統軟件時代,中國并沒有誕生進入世界前10名的軟件巨頭。這一直是幾代軟件人共同的缺憾。在SaaS、數智化時代,這個愿望能實現嗎?互聯網和移動互聯網時代,阿里、騰訊、百度、京東、美團、字節跳動等國內品牌實現了中國奇跡、全球領先。產業互聯網時代,中國能再上演精彩大戲嗎?中國會誕生Salesforce、Workday這樣的全球SaaS巨頭嗎?

海比研究院院長曹開彬認為,答案是肯定的。雖然其成長路徑可能會有所不同,但最終中國市場必將會誕生這樣體量的SaaS廠商。

一方面是因為中國市場體量足夠大,全球領先的市場空間必然會催生全球領先的產業巨頭;另一方面,是因為SaaS也是互聯網公司,國內市場對國外廠商也有著較高的壁壘。

在國內沒有數據中心的SaaS廠商是不能在國內市場開展業務的,這在一定程度上使國內SaaS廠商基本不用直面全球巨頭的競爭壓力。不像傳統軟件時代,用友、金蝶等國內品牌一直在和SAP、Oracle、微軟等全球巨頭完全的、直接的、硬碰硬的、不在一個量級上的競爭。

因此,中國SaaS市場的終局將會是,有3~5家巨頭企業,他們主要來自于經營管理業務類、協同辦公工具類廠商。他們有自己的核心SaaS,也有自己的PaaS平臺,并依托自身平臺建立了豐富的SaaS生態,能為客戶提供一站式的數字化服務。他們的營業收入將達到100億元以上,市值將超千億元。

同時,中國SaaS還會擁有一大批收入在10~100億元之間的SaaS廠商。他們的市值在幾百億元左右。這些廠商主要依靠自己的核心SaaS業務收入。他們主要來自于SaaS六大賽道里的細分市場,他們是特定細分市場的隱形冠軍。在六大賽道的每個細分市場,尤其是經營管理業務類、業務流程外包類、垂直行業專用類的細分市場,會是這些隱形冠軍的重要策源地。海比研究院預計,中國這樣的SaaS廠商會有200家左右。

最后,中國SaaS還會有幾萬家中小提供商。他們可能是中國數智生態的創新者,但絕大部分是數智化的普通服務者。他們往往扎根在某一特定行業、立足于某一細分領域、服務著幾個長期客戶。他們往往既是SaaS提供商,也是基于低代碼平臺的開發商,還是云時代的MSP。

這或許是中國SaaS的最終版圖。

本文來自微信公眾號“中智觀察”(ID:Hapiweb-soft6),作者:海比研究院,36氪經授權發布。

36氪平臺

Copyright 2021 快鯨

掃碼咨詢與免費使用

申請免費使用